最近,“太空光伏”成了科技和投资圈的热词。它听上去很“未来”,但究竟是什么?简单来说,它指的是把太阳能发电装置部署到太空中。不过,行业的共识是,这个概念正站在现实与梦想的十字路口:

一边是“已上路”的现实应用:即为卫星、空间站等航天器供电。这部分技术相对成熟,已进入产业探索期,市场明确但规模有限。

另一边是“还在图纸上”的终极构想:在地球轨道上建造巨型电站,把电无线传回地面。这面临着技术、工程和成本的三重巨大挑战,被认为至少还需20到30年才可能商业化。

正因为这种现实与梦想的并存,当前资本市场存在一些概念混淆和预期过热,理清这两个层次的区别,认清企业真正在做的事,是理性看待这一领域的关键——它既承载着长远的战略想象,也伴随着短期的炒作风险。

一、核心概念界定:两类“太空光伏”的本质区别

当前市场热议的“太空光伏”包含两个截然不同的概念层次,混淆二者是导致市场认知偏差和预期混乱的主要原因。

1.狭义太空光伏:航天器电源系统

指为卫星、空间站、深空探测器等航天器提供电力的太阳能发电系统,通常被称为“太阳翼”或“太阳能电池阵”。其技术本质是地面光伏技术的“太空特供版”,但针对太空的极端环境(强辐射、高真空、剧烈温差)进行了超高可靠性改造。该领域技术成熟,自1958年首次应用以来,已成为所有长期在轨航天器的唯一主流能源解决方案。

2.广义太空光伏:空间太阳能电站

指在地球轨道上建设超大型太阳能电站,将电能通过微波或激光无线传输至地面电网,旨在为人类提供24小时不间断的基荷清洁能源。这是一个颠覆性的远期能源构想,若能实现,将从根本上改变能源结构。然而,其技术复杂度、工程规模和经济成本均呈指数级增长,目前仅处于原理验证阶段。

本轮资本市场热潮,实质上是将成熟的航天器电源市场的近期增长,与遥不可及的空间电站的宏大叙事进行捆绑炒作的结果。

二、市场爆发的核心驱动力

近期“太空光伏”概念获得爆发性关注,是多重因素共振所致。

1.直接驱动力:商业航天爆发与低轨星座竞赛

国际电信联盟(ITU)“先占先得”的轨道与频谱资源规则,触发了全球低轨通信卫星星座的“圈地运动”。以SpaceX“星链”为代表的数万颗卫星发射计划,中国已申报的超过5万颗卫星星座,构成了对太空光伏(太阳翼)确定性的、持续增长的需求。中信证券测算,到2035-2040年,仅卫星领域光伏电池片市场空间就可能达到3288亿元,较短期有30倍以上的增长潜力。

2.核心叙事:AI算力中心的“能源焦虑”与太空迁移设想

人工智能发展带来的算力能耗激增,引发了对其可持续性的担忧。马斯克等人提出,将耗电巨大的AI数据中心部署至太空,利用太空近乎无限的太阳能和低温环境进行冷却,可大幅降低运行成本。这一构想为太空光伏描绘了远超卫星供电的增量市场,即从为卫星供电转向为太空算力供电。尽管该设想遥远,但极大地刺激了市场想象力。

3.关键催化剂:领袖人物与产业政策的共振

特斯拉CEO埃隆·马斯克关于“SpaceX与特斯拉联合打造200GW光伏产能(地面与太空各100GW)”以及“每年部署100GW太空太阳能AI卫星”的言论,是引爆全球资本市场情绪的导火索。与此同时,中国将商业航天纳入战略性新兴产业,并为低轨卫星星座开辟了明确的政策路径,为国内产业链提供了现实的发展基础。

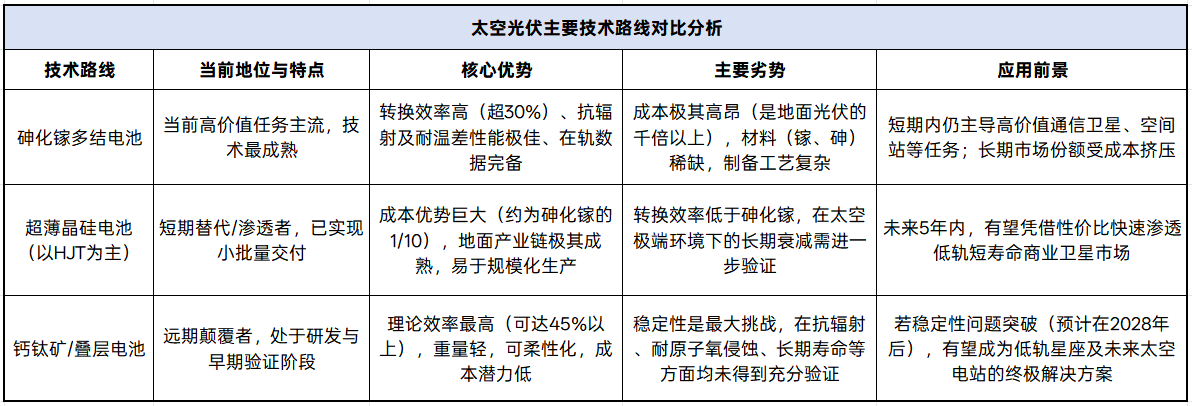

三、技术路线竞争:从“贵族专属”到“性价比为王”

商业航天对规模化、低成本的需求,正推动太空光伏技术从追求极限可靠性的航天标准,向兼顾经济性的商业标准演进。三条主流技术路线呈现清晰的代际竞争格局。

技术迭代的逻辑清晰:短期看砷化镓的存量市场,中期看HJT晶硅的成本替代,长期看钙钛矿的效率颠覆。企业的技术选择,本质上是稳守当前与赌博未来之间的战略抉择。

四、产业链生态与主要参与者

太空光伏产业链已初步形成,参与者包括传统航天“国家队”、跨界光伏龙头及众多配套企业,但实力与进展参差不齐。

1.上游:材料与设备

高端材料:如用于柔性组件的CPI膜(聚酰亚胺膜),是钧达股份等企业布局的方向。用于HJT电池的低温导电银浆(苏州固锝旗下公司)、抗辐射特种封装材料(鹿山新材、中来股份)也是关键环节。

专用设备:奥特维等设备商正探索将地面异质结提效设备技术迁移至太空光伏路线,并研发专用设备。

2.中游:电池、组件制造与系统集成

这是竞争的核心环节,呈现多元化布局态势。

“国家队”与专业厂商:中国航天科技集团等国家队是高端任务绝对主力。中山德华芯片(拟被明阳智能收购)等专业公司拥有从外延材料到空间能源系统的全链条能力,产品已应用于天舟飞船等任务。

跨界光伏巨头:天合光能、晶科能源、东方日升等企业依托地面技术积累,在三大技术路线上均有长期研发和布局。其中,东方日升已实现P型超薄HJT电池的商业化交付,在成本、轻量化和柔性适配方面具备优势。

市场风险提示:需警惕部分公司仅有技术储备或仍处研发阶段,却借概念炒作。钧达股份、奥特维等公司已明确提示,相关业务暂无在手订单、产业化存在重大不确定性。太阳能、亚玛顿等公司则直接澄清业务暂不涉及太空光伏。

3.下游:航天器制造商与运营商

包括SpaceX、国内商业航天公司及各国家队航天院所,他们是需求的直接来源和产品验证的必经通道。

五、核心挑战与可行性批判

尽管前景诱人,但尤其是对于广义的“空间太阳能电站”,其面临的挑战是根本性的。

1.技术瓶颈:效率、规模与安全的三重困境

无线传输效率低下:从太空发电到地面入网,整个系统综合效率可能低于15%,绝大部分能量在多次转换和传输中损耗。

工程规模史无前例:建设一个2GW的太空电站,需要面积数十平方公里、重量数千至万吨的巨型结构,相当于上百个国际空间站的质量。这依赖于目前尚未成熟的在轨机器人自主组装技术,其难度远超当前人类航天工程能力总和。

安全与环境隐患:微波或激光束对航空器、生态及人体的潜在影响尚无定论;巨型轨道设施加剧太空碎片风险;国际频谱、轨道资源及安全责任划分规则缺失。

2.经济性鸿沟:难以逾越的成本高山

天文数字的度电成本:据分析,当前太空光伏的度电成本高达2-3美元/千瓦时,是地面光伏的百倍以上。即使最乐观估计,其平准化度电成本在2050年仍可能比“地面光伏+储能”高出一个数量级。

发射成本是最大拦路虎:发射成本占总生命周期成本的70%以上。即使SpaceX星舰将发射成本降低一个数量级,对于万吨级的电站建设仍是难以承受之重。

投资与回报周期失衡:一个2GW系统总成本可能高达数千亿美元,投资回收期可能长达30-50年,这对任何商业资本都缺乏吸引力。

3.产业现实:概念炒作与真实订单的背离

当前资本市场热度过高,与产业实际进展严重脱节。许多被热捧的“概念股”,其相关业务仍处于“研发验证”、“暂无订单”的阶段。行业整体处于导入期,真正能稳定供货并产生规模收入的企业凤毛麟角。

六、市场规模预测与投资逻辑辨析

对市场空间的预测因概念范围不同而差异巨大,需理性看待。

1.可测算的近期市场:航天器电源

此市场与卫星发射量强相关。机构预测,到2030年,全球低轨卫星光伏市场规模在30亿至300亿美元之间。这是一个增长明确但规模有限的专业细分市场。

2.想象中的远期市场:太空能源与算力

若马斯克构想的100GW太空AI算力网络成真,相关光伏供电市场规模可能膨胀至5000亿至10000亿美元。但这完全建立在系列技术奇迹和商业奇迹发生的基础上,属于远期叙事驱动的预期。

投资逻辑核心:短期应关注在商业航天爆发中真正具备技术、渠道和订单优势的标的;长期则需追踪钙钛矿稳定性、无线传输效率、在轨组装等核心技术是否取得里程碑式突破。必须警惕将远期叙事当作近期业绩进行炒作的风险。

七、结论与展望

太空光伏并非一个单一赛道,而是两个处于不同发展阶段、价值逻辑迥异的领域。

1.卫星供电(狭义):这是一个确定性强、正在成长的蓝海市场。它受益于商业航天的产业化浪潮,技术路线明确,市场空间可测算。对于光伏企业而言,是打破地面内卷、开辟高附加值“第二曲线”的机遇。投资应聚焦于已进入主流供应链、拥有在轨数据和工程化能力的公司。

2.空间电站(广义):这是一个堪比可控核聚变的远期能源梦想。它描绘了终极能源解决方案的愿景,但面临几乎无法逾越的技术、工程和经济障碍。在可预见的未来(至少2040年前),它都无法与地面可再生能源竞争。相关投资具有极高风险,属于前沿科技风险投资范畴。

总结建议:对于决策者与产业界,应大力支持并投入航天器电源技术的迭代,抢占商业航天产业链高地。对于资本市场与投资者,必须清醒区分“现实增长”与“科幻叙事”,对打着太空光伏旗号但缺乏实质业务的公司保持警惕。太空能源的探索是人类长远发展的必然方向,但这条通往星辰大海的能源之路,注定是一场需要极大耐心与扎实技术的漫长长征,而非一场急功近利的资本狂欢。