作为国内人工智能芯片领域的先行者和科创板“AI芯片第一股”,寒武纪在2025年迎来了标志性的业绩拐点,实现了从长期亏损向规模化盈利的历史性跨越。这一转变并非偶然,而是公司在技术长期积累、产品力实质性提升的背景下,精准抓住了全球地缘政治变化带来的国产替代战略窗口期的必然结果。

然而,在光鲜的财务数据背后,公司依然面临客户集中度过高、国际巨头竞争压制、生态建设任重道远以及供应链安全等多重挑战。未来,寒武纪能否将其短期市场机遇转化为长期、可持续的核心竞争力,将取决于其在技术迭代、生态构建和商业落地等多维度的综合表现。

一、公司概况与发展历程

寒武纪成立于2016年,脱胎于中国科学院计算技术研究所,是一家专注于人工智能芯片产品研发与技术创新企业。公司以“让机器更好地理解和服务人类”为愿景,致力于打造云边端一体、软硬件协同的系列化智能芯片产品和平台化基础系统软件。

2020年,寒武纪成功登陆上海证券交易所科创板,成为国内“AI芯片第一股”。公司董事长兼总经理陈天石为中国科学技术大学计算机软件与理论专业博士,其带领的核心技术团队奠定了公司深厚的研发基因。

在2025年之前,寒武纪的发展路径是典型的硬科技创业公司模式,高强度的研发投入、持续的产品迭代,但商业回报滞后,公司长期处于亏损状态。2020年至2024年,公司累计研发投入超过57亿元,且多年研发费用高于当期营收。这种“战略性亏损”的背后,是公司对智能处理器指令集、微架构、编程语言等底层核心技术的体系化布局。

截至2025年6月30日,公司累计已获授权专利1599项,其中发明专利1526项,构建了深厚的技术护城河。2025年,公司凭借硬核创新入选福布斯中国创新力企业50强,其技术实力获得市场认可。

二、行业背景与市场机遇

寒武纪的爆发式增长,必须置于全球人工智能算力竞赛和中美科技竞争的大背景下审视。

AI算力需求爆发:生成式AI和大模型的快速发展,催生了海量的智能算力需求。据行业分析,全球人工智能算力服务器市场将持续快速增长,为底层芯片供应商提供了广阔的空间。

国产替代成为核心驱动力:美国政府持续收紧对华高性能AI芯片的出口管制,例如将英伟达特供中国市场的H20芯片列入限制名单,导致中国市场出现巨大的算力供给缺口。这使得“自主可控”从过去的备选项,升级为众多中国科技企业和政府客户的迫切需求。国内大型互联网公司、智算中心等在采购决策中,将“可获得性”和“安全性”提到了与“绝对性能”同等甚至更高的位置。寒武纪作为国内少数具备全栈技术能力的AI芯片企业,成为填补这一空白的核心力量之一。

政策强力支持:中国从国家到地方层面推动的智算中心建设、“东数西算”工程以及鼓励采购国产芯片的政策导向,为寒武纪等本土企业创造了明确的商业化路径和市场入口。

三、业务、产品与技术分析

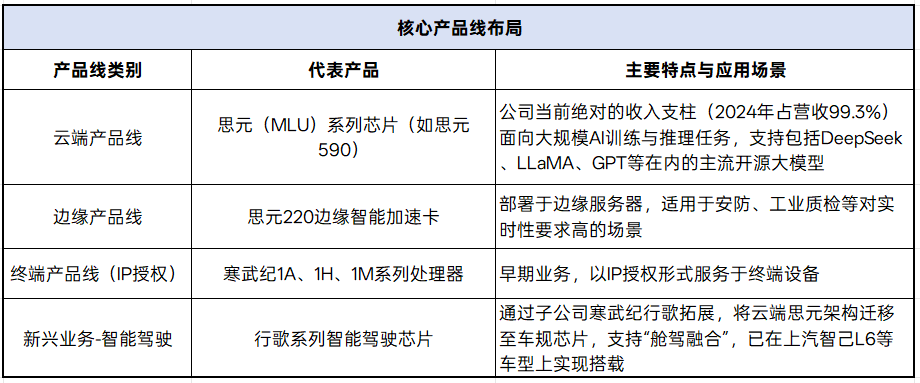

寒武纪坚持“云边端一体化”战略,其产品矩阵覆盖了从数据中心到边缘侧和终端设备。

1. 核心产品线布局

2.关键技术与近期进展

寒武纪的核心竞争力在于其全栈自研的技术体系。近期,公司在技术和生态上的突破尤为显著:

产品性能对标国际一流:其旗舰产品思元590芯片,在百度内部测试中,整体性能被认为可达到英伟达A100芯片的80%左右,在某些场景下表现接近,被市场视为最具潜力的“A100平替”方案之一。

大模型适配与优化领先:公司表现出强大的软件和生态适配能力。例如,快速完成对DeepSeek-V3.2等最新大模型的适配与性能优化;与智谱AI合作,实现了GLM-4.6模型在国产芯片上的FP8+Int4混合量化部署,能在保持精度的同时大幅降低推理成本,技术路径具有前瞻性。

持续加码研发与生态:公司正推进募资不超过39.85亿元的定增项目,资金将重点投向“面向大模型的芯片平台”和“软件平台”项目,旨在巩固和扩大技术优势。同时,公司启动开发者生态项目,通过社区、论坛、高校课程合作等方式培育生态。

四、财务与经营状况分析

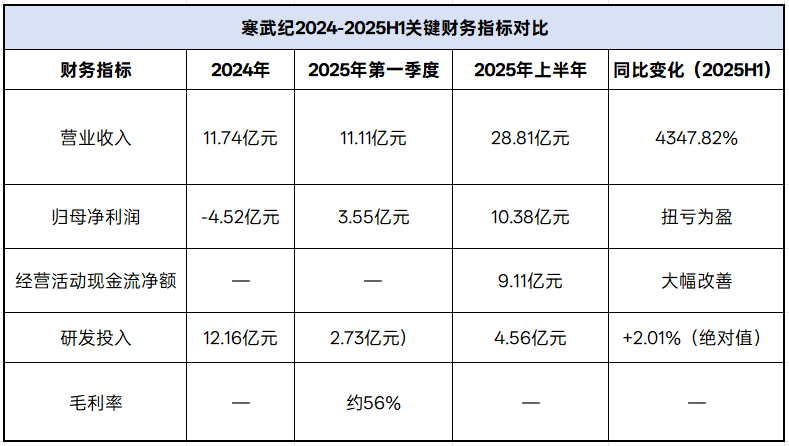

2025年是寒武纪经营业绩发生根本性逆转的一年,其财务数据呈现爆发式增长。

1.关键财务数据爆发式增长

2.财务亮点与特征

盈利拐点确立:公司自2024年第四季度首次实现单季盈利后,在2025年上半年连续两个季度盈利,且盈利规模迅速扩大,标志着其业务正式进入**规模化盈利**的新阶段。

营收结构高度集中:增长几乎全部由云端产品线驱动,这既是抓住市场机遇的体现,也隐含了业务单一的风险。

客户高度集中:2024年年报显示,公司对第一大客户的销售额占比高达79.15%。这种深度绑定在初期有助于快速上量,但也对公司的独立性和抗风险能力提出了考验。

研发投入常态化:尽管营收暴增,公司并未减少研发投入的绝对值,研发费用率因营收基数变大而回归至更健康的水平(2025H1为15.85%),表明公司仍坚持技术驱动的长期战略。

五、竞争格局与市场地位

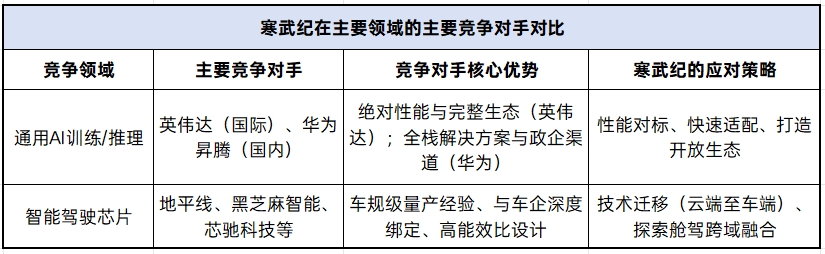

寒武纪处于一个机遇与挑战并存的激烈竞争环境中。

l 国际巨头压制:在全球市场,英伟达凭借其顶尖的GPU硬件、成熟的CUDA软件生态和庞大的开发者社区,构筑了近乎垄断的壁垒。寒武纪在产品绝对性能和应用生态丰富度上仍处于追赶地位。

l 国内多元竞争:在国内国产替代赛道,寒武纪面临多个强劲对手的竞争。

云端算力:华为昇腾是其最直接的竞争对手,拥有从芯片到服务器、云服务的全栈能力,且在政府和企业市场根基深厚。

智能驾驶/座舱芯片:这是一个独立且高速增长的赛道。地平线、黑芝麻智能、芯驰科技等企业已凭借先发量产优势和专门的车规级设计,占据了领先位置。寒武纪行歌作为后来者,正尝试通过“云边端协同”和“舱驾融合”的差异化路径切入市场。

六、风险与挑战

在乐观的业绩面前,投资者必须清醒地认识到寒武纪面临的多重风险:

1.地缘政治与政策依赖风险:当前业绩增长严重依赖于“国产替代”窗口期。若未来国际经贸环境发生超预期缓和,或国内产业政策支持力度减弱,公司可能面临市场需求波动。

2.客户集中度过高风险:对单一或少数大客户的过度依赖,使公司的营收稳定性和议价能力承压。开拓更多元化的客户群体是当务之急。

3.持续技术创新与生态建设挑战:AI芯片技术迭代迅猛。公司需持续投入巨资进行研发,以保持产品竞争力。同时,构建能与CUDA生态相抗衡的软件开发生态,是一项长期且艰巨的任务。

4.市场竞争加剧风险:国内AI芯片赛道玩家众多,竞争白热化,可能导致价格战,挤压公司毛利率。

5.供应链安全风险:高端芯片设计仍然依赖于国际EDA工具和先进制程代工,全球半导体供应链的不确定性是行业共同风险。

七、未来展望与结论

综合来看,寒武纪已经穿越了“从0到1”的生存考验,正处在“从1到N”规模化发展的关键节点。

l 短期(1-2年):公司有望继续受益于国产替代红利,凭借现有产品矩阵和持续的技术适配,维持业绩的高增长态势。定增项目若成功实施,将为其下一代大模型芯片和软件平台的研发提供充足弹药,巩固技术领先性。

l 中长期(3-5年):公司的成败将取决于能否成功解决三大核心问题:

突破“替代”定位:从满足“可用”升级到追求“好用”和“爱用”,在产品能效比、易用性和性价比上建立超越国际竞品的独特优势。

构建繁荣生态:将技术优势转化为生态优势,吸引大量开发者和合作伙伴在其平台上进行创新,形成强大的网络效应和用户粘性。

实现多元化落地:在巩固云端市场的同时,成功将智能驾驶、边缘计算等新兴业务培育成新的增长极,降低业务波动风险。

结论:

寒武纪是中国在人工智能核心硬件领域自主攻坚的缩影和代表性力量。2025年的业绩狂飙证明了其技术路线的可行性和巨大的市场潜力。然而,这份亮眼的成绩单既是里程碑,也是新考卷的开始。

公司现阶段的成功,更多地是抓住了历史性机遇;而其长期价值,则取决于它能否将机遇转化为可持续的内生增长动力和难以撼动的竞争壁垒。对于投资者而言,寒武纪是一只高成长性与高风险性并存的标的,其未来发展值得密切跟踪,但需对其面临的挑战保持清醒认识。