电网设备行业并非一成不变的传统工业领域,而是支撑国家能源安全、驱动能源革命、并深度融入数字时代的战略性基础产业。其发展主线,正从为传统同步电机电网提供“刚性骨架”,向为高比例新能源接入的“双高”电力系统构建“柔性神经”与“智慧大脑”演进。短期内,行业在“稳增长”政策与新型电力系统建设需求下保持高景气;长期看,其生命力源于解决“能源不可能三角”(安全、清洁、经济)的持续技术创新与全球能源转型的刚性需求。

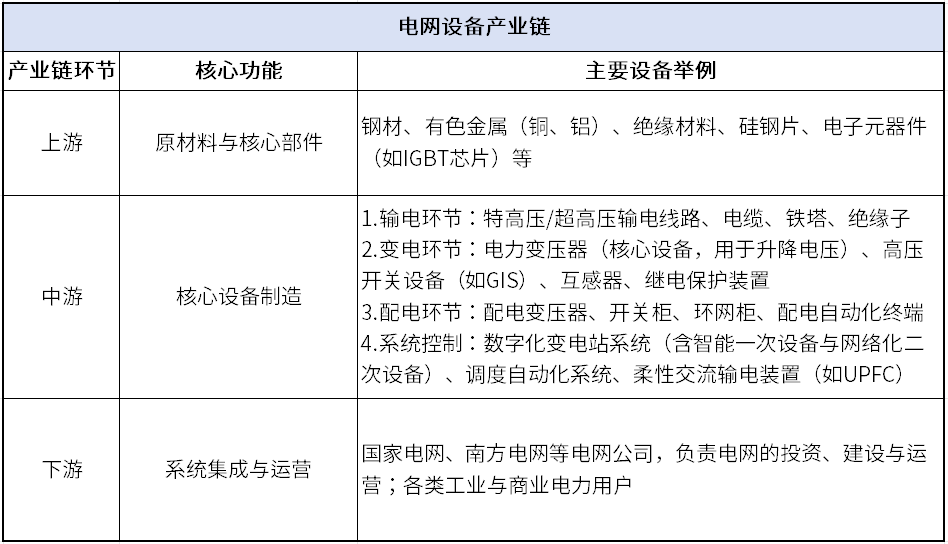

一、电网设备的产业链

行业定义:电网设备是电力系统中用于输电、变电、配电、用电控制及系统保护的所有设备和装置的总称。它是电能的“高速公路网”、“交通枢纽”和“交通控制系统”,其性能直接决定了电力系统的输送容量、安全可靠性、运行效率和电能质量。

产业链:电网设备产业链条长,覆盖广泛,其核心环节如下图所示:

市场规模方面,以变压器为例,作为电网的心脏,2024年中国变压器行业总产量预计已达1.95万亿伏安,并持续增长。而整个行业正从规模扩张转向技术突破和质量取胜的关键阶段。

二、技术演进——核心技术体系

当前电网设备的技术发展,围绕解决新能源大规模接入带来的稳定性挑战,呈现刚柔并济与数智赋能两大主旋律。

1. “刚性”骨干的强化:特高压输电技术

特高压(交流1000千伏、直流±800千伏及以上)输电是世界输变电技术的制高点。它如同电力系统的“超级高速公路”,能够实现超远距离、超大容量的电力输送,是我国“西电东送、北电南供”国家战略的物理基石。当前,以藏粤柔性直流工程(世界首个±800千伏多端柔性直流项目)为代表的重大工程仍在持续推进,标志着我国在该领域的设计、设备研制和工程建设能力已持续引领全球。

2. “柔性”控制的革命:从FACTS到构网型技术

为解决传统电网潮流控制不灵活、新能源接入点电压波动等问题,电力电子技术被深度引入,带来了电网的“柔性化”革命。

柔性交流输电系统(FACTS):代表技术如统一潮流控制器(UPFC),它被誉为电网的“智能交通灯”。通过在电网关键节点安装UPFC,可以实时、精准地控制电力潮流的路径和大小,从而最大化现有网络的输送能力,提升稳定性。例如,国网江苏电力在苏州投运的500千伏UPFC工程,就是当时世界电压等级最高、容量最大的同类装置。

构网型技术:这是应对高比例电力电子设备(如风电、光伏逆变器)接入挑战的更前沿技术。传统新能源设备多为“跟网型”,即被动跟随电网的电压和频率运行,缺乏支撑电网的能力。而构网型技术旨在让这些电力电子设备像传统的同步发电机一样,能够主动构建并支撑电网的电压和频率,相当于为电网提供了新的稳定器。南瑞集团等企业已研发出构网型储能、风电变流器等系列产品,并在多个示范工程中应用,显著提高了电网的韧性和新能源消纳能力。

3. “数智”神经的构建:数字化变电站与智能运维

数字化、智能化是电网设备实现状态感知、精准控制和高效运维的必然路径。

数字化变电站:它是智能电网的核心节点。其革命性在于,用光纤网络和数字信号替代了传统的控制电缆,用智能一次设备(如电子式互感器、智能开关)和网络化二次设备,按照统一的IEC 61850通信标准构建。这使得站内所有设备的信息得以共享和互操作,实现了继电保护、测量控制等功能的软件化和网络化,大幅提升了系统的可靠性、经济性和运维效率。

智能巡检与数字孪生:应用无人机、智能巡检机器人、AI视觉识别等技术进行设备状态自动监测;同时,通过构建电网的“数字孪生”体,在虚拟空间中映射和仿真物理电网的运行,实现故障预测、运行优化和仿真培训。例如,南方电网已利用远程智能监控系统对重要输电通道实现“云端管控”。

三、范式变革——面向新型电力系统的未来趋势

在“双碳”目标驱动下,构建以新能源为主体的新型电力系统已成为国家战略。这要求电网设备行业从产品到系统解决方案,实现根本性的范式变革。

1. 核心需求之变:从“源随荷动”到“源网荷储互动”

传统电网是“发电侧跟随用户侧负荷变化”的单向被动模式。而新型电力系统中,随机波动的风光新能源成为主力,同时用户侧分布式电源、电动汽车、储能大量涌现。这就要求电网设备具备强大的双向互动能力和海量资源聚合调控能力。由此催生了虚拟电厂、微电网等新业态,它们通过先进的控制和通信技术,将分散的资源聚合成一个可控的整体,参与电网平衡。

2. 技术攻关焦点:多时间尺度的稳定与协同

未来技术攻关将聚焦于解决新型电力系统不同时间尺度的稳定问题:

暂态/秒级稳定:依赖构网型技术、快速调频调压设备提供瞬时支撑。

小时级/日级平衡:依赖规模化、不同技术路径的储能系统(如抽水蓄能、电化学储能)实现能量平移。

长期规划与运行:依赖数字孪生电网、人工智能算法进行全景仿真、预测和优化决策。

3. 产业发展方向:高端化、智能化、绿色化与国际化

高端化与自主可控:行业共识是向“以质取胜”和“以技术换空间”转变。集中攻关柔性直流输电、大容量海上风电并网、国产化IGBT芯片等关键核心技术,摆脱对部分高端材料的进口依赖,提升产业链安全。

智能化深度融合:人工智能、5G、物联网将与电力设备研发制造和电网运行更深融合,催生更多“AI+电力”的创新应用。

绿色化产品迭代:环保型变压器(如天然酯绝缘油变压器)、无氟化开关设备等环境友好型产品将成为市场主流。

国际化出海升级:中国电力装备已从产品出口迈向技术、标准和整体解决方案的输出。在“一带一路”沿线及欧美高端市场,参与当地电网升级、新能源项目总包,成为中国企业新的增长极。

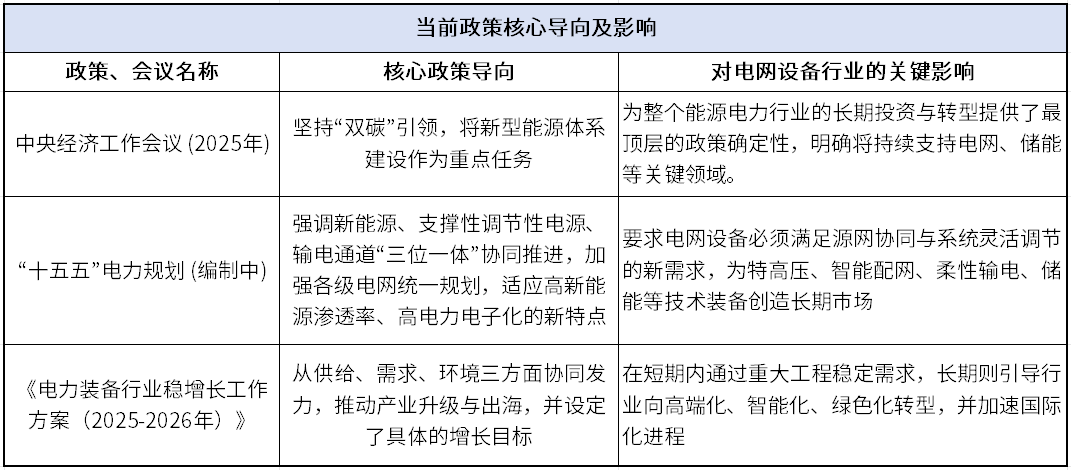

四、政策纲领与时代要求——“十五五”与中央经济工作会议

近期密集出台的高层级政策与规划动向,共同指向一个核心目标:在保障能源安全的前提下,高质量构建新型电力系统。这为电网设备行业设定了兼具高度与深度的系统性要求。

下表概括了当前关键政策的核心导向及其对行业的影响:

1.中央定调:以“双碳”引领,锚定新型能源体系建设

2025年12月召开的中央经济工作会议再次强调了“坚持‘双碳’引领与全面绿色转型”。会议明确指出,“十五五”将是推进“双碳”目标的关键时期,并将新型能源体系建设列为重点任务。这一定调具有深远意义:

确立长期战略方向:它表明,以新能源为主体的能源转型是国家长期坚持的战略,而非短期行为。这为电网这一能源转型的核心枢纽提供了长期、稳定的投资与发展预期。

明确电网核心地位:新型能源体系的关键在于“新”在系统形态,而电网是连接“源、网、荷、储”各环节的唯一物理平台。因此,电网的升级改造是新型能源体系建设的题中应有之义和核心支撑。

扩展行业价值外延:会议同时提及的节能降碳改造、绿电应用拓展及全国碳市场完善等任务,将催生对能效提升设备、绿色电力计量与交易系统、碳足迹追踪等新装备与新服务的需求,进一步拓宽了电网设备行业的价值边界。

2.“十五五”规划前瞻:应对“三高”挑战,重塑电网发展

国家能源局等部门正在积极编制“十五五”电力规划。综合各方信息,未来电网发展的核心特征与规划思路已十分清晰:

直面“三高”系统特征:官方明确研判,“十五五”期间电力系统将呈现出高新能源渗透率、高电力电子化、高供需随机性的“三高”特点。这意味着电网的稳定运行将面临前所未有的挑战,传统基于同步发电机和刚性负荷的规划建设模式必须革新。

坚持“三位一体”协同规划:规划编制特别强调,必须坚持新能源、支撑性调节性电源、输电通道“三位一体”协同规划推进。这要求电网设备不能再孤立设计,而必须与电源侧、负荷侧深度耦合。例如,输电通道的容量和能力必须与配套的调节性电源(如储能、灵活煤电)相匹配,这直接关系到柔性直流、快速调压等设备的技术规格和配置比例。

构建“主配微协同”新型平台:为适应上述变化,规划方向是加快构建主配微协同的新型电网平台。其内涵包括:强化跨区主干网架(特高压)的资源配置能力,提升配电网(特别是城市配网)的智能互动与自愈能力,以及发展微电网作为局部平衡与应急保供的重要手段。这将系统性带动从特高压核心设备到配电自动化终端、再到分布式能源控制器等全层级设备的需求。

3.稳增长与促升级:近期行动纲领

作为“十五五”的开局指引,工信部等三部门联合印发的《电力装备行业稳增长工作方案(2025-2026年)》,为近期行业发展提供了清晰的行动路线图。该方案的核心可概括为“稳量、提质、出海”:

以重大工程“稳量”:方案明确提出依托“沙戈荒”新能源基地、特高压外送通道、海上风电、抽水蓄能等重大能源工程项目来稳定和扩大国内有效需求。这为特高压设备、海缆、大型变压器、储能系统等带来了直接且确定的市场订单。

以创新驱动“提质”:方案将“质的有效提升”与“量的合理增长”紧密结合。一方面,通过实施重大技术装备攻关,突破一批标志性装备;另一方面,推动新一代信息技术与电力装备深度融合,并加快装备绿色化升级改造。例如,结合算力中心建设新需求提升配电母线智能化水平,加快智能工厂建设等,这正是在引导行业向第二章所述的“数智赋能”和“绿色化”方向演进。

以全球视野“出海”:方案将开拓国际市场作为重要举措,鼓励企业深化与新兴市场国家在风电、光伏、储能等领域的全产业链合作,并支持“组团出海”。这为已经具备国际竞争力的中国电力装备企业提供了明确的政策支持,助力其从产品出口向技术、标准和整体解决方案输出升级。

4.地方实践:从蓝图到项目,电网升级图景

国家层面的宏观战略,正在各省市“十五五”电网规划中转化为具体的投资项目与技术方案,展现出强大的执行力:

江苏的“坚强与智能”:国网江苏电力“十五五”220千伏电网规划总投资达391亿元,包含474个项目。规划不仅通过常规输变电工程保障电力供应,更部署了如南通马塘移相器(用于灵活调节潮流、提升电网抗扰动能力)等创新示范项目,并为大规模海上风电预留并网通道,同时融入“一键顺控”“智能巡检”等数字化理念。这完美体现了“保障保供”与“赋能新型系统”的双重目标。

天津的“受端与韧性”:作为超大城市受端电网,天津的规划重点在于“外电入津”与本地配电网韧性建设。通过特高压受电通道确保外来清洁电力“进得来”,同时在配电网层面,针对极端灾害部署末端保供型微电网,并明确构网型储能配置,以保障重要负荷的持续供电。这反映了在“三高”挑战下,电网设备正向着更高可靠性、更强自愈能力的方向发展。

结论:

综上所述,当前的政策形势为电网设备行业构筑了一个从顶层战略到具体项目、从短期稳增长到长期促转型的完整支持体系。中央经济工作会议和“十五五”规划指明了构建新型电力系统这一不可动摇的长期方向;而稳增长方案和地方实践则铺设了通过技术创新、重大工程和全球拓展来实现这一目标的现实路径。在明确的政策预期下,电网设备行业的长期发展拥有了坚实的压舱石与澎湃的推进器。